发改委:化肥农药价格涨势较快,需密切关注后期对农业生产带来的影响-币游国际集团

近期化肥农药价格持续高位运行,2021年6月起价格上涨势头明显。目前,受原材料价格提高、国内供应紧张等因素影响,国内化肥和农药价格将保持高位运行。

一、化肥与农药价格形势回顾

(一)化肥价格形势回顾

2021年上半年,化肥类农资市场呈现供需两旺态势,氮、磷、钾、复合肥等化肥产品行情持续向好,价格上涨势头明显,近期一直保持在高位。

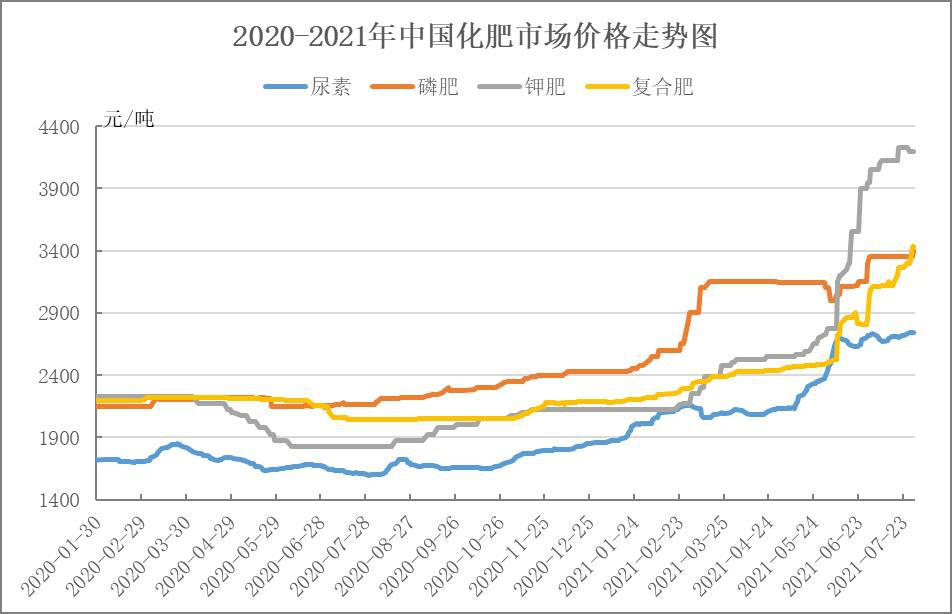

国内农业生产夏季用肥主要以高氮肥为主,受原材料价格上涨影响,氮肥、复合肥价格持续提升。2021年1-7月份,小颗粒尿素出厂均价为2267元/吨,同比上涨33.27%;大颗粒尿素出厂均价为2255元/吨,同比上涨32.26%;45%含量复合肥出厂均价为2528元/吨,同比上涨15.8%。2021年7月30日,碳酸氢铵、尿素和三元复合肥等化肥价格分别为0.9元/公斤、2.74元/公斤和3.4元/公斤,较年初分别上涨45.53%、49.87%和38.78%,较去年同期分别上涨28.78%、66.59%和36.00%。

2020-2021年中国化肥市场价格走势图

从往年情况看,通常夏季农业生产对磷酸二铵的需求较少,但随着社会库存降低,企业、基层库存有限,今夏市场供应出现短缺,特别是无现货供应导致磷肥价格持续上涨。2021年1-7月份,64%二铵出厂均价3012元/吨,较去年同期上涨41.08%;截至2021年7月30日,64%磷酸二铵出厂均价3300元/吨,较去年同期上涨54.78%。

由于钾肥大型龙头企业控货能力较强,即使在需求淡季,市场“高价待售”情况也逐渐增多起来,推动钾肥价格上涨。2021年7月30日,氯化钾价格为3.95元/公斤,较年初价格上涨61.08%,较去年同期上涨83.70%。

(二)农药价格形势回顾

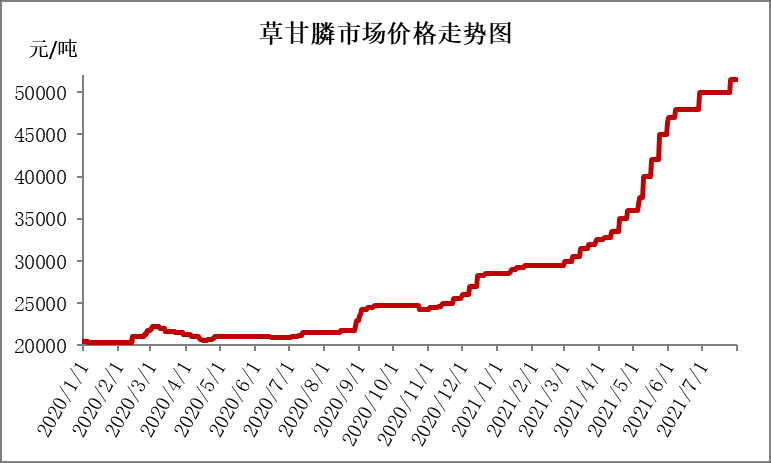

2021年1-7月,草甘膦原药价格持续上涨。年初,农药重要原材料甘氨酸供应紧张、价格上涨,草甘膦原药生产成本随之上涨;在成本端价格上涨的刺激之下,草甘膦价格缓慢上涨。春节过后,大部分基础化工原材料价格涨势强劲,草甘膦原药生产成本涨势加速,企业也纷纷调高出厂价格。同时,农药龙头企业装置负荷不稳,叠加国内农药原药企业库存见底,供应较为疲软。同时,很多外贸商不再继续观望并纷纷进货,整个市场活的跃度升温。年中,甘氨酸价格不断刷新新高,对草甘膦价格起到一定的支撑作用,生产厂家走货顺畅。截至2021年7月30日,95%草甘膦原药价格在51500元/吨,同比涨幅139.53%;1-7月份95%草甘膦均价为37603元/吨,较去年同期涨幅78.84%。

2021年至今草甘膦市场价格走势图

二、原料价格高涨,国内供应偏紧,化肥农药价格或持续高位运行

(一)化肥农药价格上涨原因

1.原材料价格上涨

受原材料价格持续上涨、出口拉动、国内库存有限和需求增加等因素共同影响,化肥农药部分产品现货供应紧张,价格上涨。

上半年煤炭、硫黄、硫酸、磷矿石及合成氨价格不断上涨,无烟煤洗中块价格涨至1373元/吨,较年初上涨51.05%,湖北地区硫酸价格涨至近1000元/吨,上涨122.00%,28%品位磷矿石价格涨至530元/吨左右,涨幅约51.43%,拉动尿素、磷肥成本的不断增加。由于原材料成本增幅快且大,化肥企业储备原料不及时,未能及时缓冲压力,导致尿素价格较年初提涨843元/吨,磷酸一铵价格较年初提涨1450元/吨以上,钾肥价格较年初上涨1800元/吨以上,拉动复合肥价格持续上涨。

多数基础化工原材料行情偏强整理,与草甘膦相关的原料价格也处于上行通道,比如甲醇、液氯、醋酸、黄磷等。重要中间体甘氨酸价格由年初15500元/吨涨至25000元/吨,累计涨幅61.29%。草甘膦原药成本一再增加,厂家涨价意愿较为强烈。

2.国际需求上升

春季用肥过后,国际市场需求猛增且价格不断上涨,化肥生产企业的销售重心转向出口,面向国内的发货基本停滞。国际化肥生产产能受新冠肺炎公共卫生事件影响释放较为缓慢,导致印度等国家化肥库存水平降至低位,进口需求增加。1-6月我国磷酸二铵累计出口321.84万吨,同比上涨58.42%,其中出口到印度82.71万吨,占出口总量的25%以上。尿素累计出口242.58万吨,同比上涨40.98%,出口量的增加也来源于印度本国的公开招标。农药龙头企业受极寒天气和飓风等影响,装置负荷不稳,影响正常供应,导致全球整体供应存在一定的缺口,对农药价格走高起到一定支撑作用。

3.国内需求增加

市场需求方面,粮食价格提升和国家补贴利好提高了农民的种植积极性,农产品耕种面积有所增加;下游复合肥、三聚氰胺等行业生产在今年亦有一定幅度增长,生产和需求两端共同发力,助推化肥、农药价格不断创出新高。

(二)化肥农药价格走势

国内农资市场,7-9月为集中备货期,国内需求增加,经销商采购量不断增加,化肥企业生产将继续保持稳定,供货重心将从国外转向国内。由于上半年化肥供应紧张,即使8-9月份国内供应量增加,秋季也不会出现供应过剩的情况。

由于原材料成本继续高位运行,10月份秋季用肥启动后,市场价格也维持高位整理。在国家“保供稳价”政策作用下,价格上涨幅度将有所放缓。在秋季备肥阶段,复合肥45%出厂参考价格在3400-3450元/吨,45%高磷肥出厂价参考3200元/吨左右;64%二铵主流出厂价格3200-3600元/吨;尿素主流价格2700-2750元/吨。

因部分草甘膦原药企业有陆续检修的计划安排,整体供应量将会收紧。进入第四季度,下游储备有限,预计草甘膦需求量增加,市场供求双方都比较活跃,且农药生产成本依然高位运行,因此,草甘膦原药后期行情或稳中偏强整理,预计95%草甘膦原药价格将涨至55000元/吨。

三、保证原料供应稳定,保障国内化肥农药生产可持续

化肥和农药是农业的重要生产资料,是关系国计民生的基础产业,将其价格控制在合理区间内对保证农民种粮收益和种粮积极性、保障国家粮食安全具有 十分重要的作用。因此,必须要保证其生产原材料的供应,保障国内正常生产。

一是加强价格监测和走势预测,及时发布相关信息,避免信息混乱造成市场动荡;同时,加大对企业政策扶持力度,激活闲置产能,保证市场供应。二是积极调控,保障化肥企业原材料供应稳定,例如,通过有效手段确保国内尿素企业用煤指标,保障尿素新增产能顺利投产。三是鼓励国内企业优先保证国内供应,受国际市场需求的增加和国际价格的抬升,企业大量出口导致国内部分产品供应紧张,应出台政策鼓励企业优先保证国内供应。四是推动技术升级,加快高毒高效和低毒高效产品的更新换代,推广化肥减量技术,提高农药和化肥的利用效率。(来源:农资导报)

扫二维码用手机看